こんにちは、はいさいにいさんです。

消費税軽減税率Q&A制度概要編の話です。

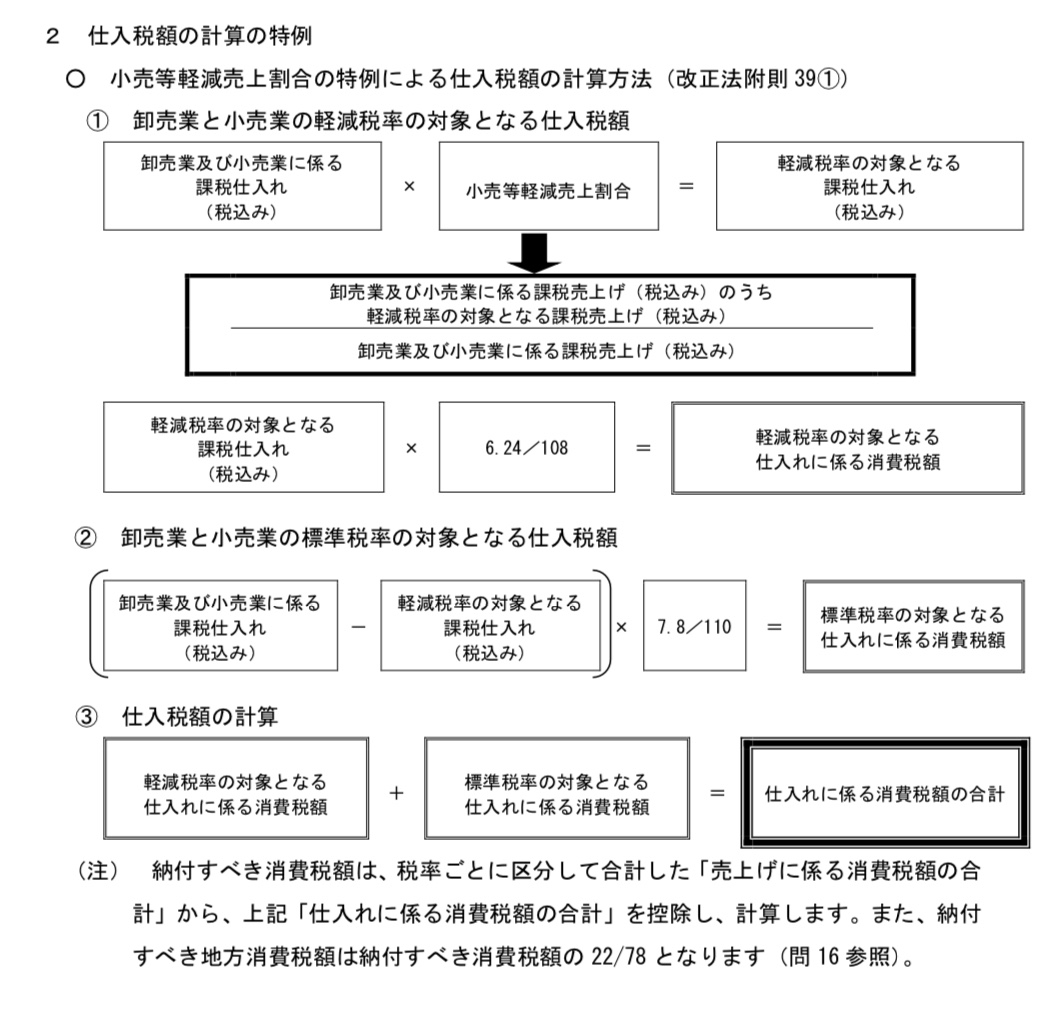

仕入税額計算特例は売上税額計算特例よりもわかりやすいですね。

区分しなくてもいいという特例ですが、結局原則計算と両方とも計算して、有利な方を選択することになりそうです。

ただでさえ有利選択が多く複雑な消費税がさらに複雑になり損害賠償リスクが高まるだけに見えます。つらいですね。

こんな複雑な税金計算は勘弁してもらいたいです。

損害賠償の責任はこの複雑な計算式、制度にもあります。

サラリーマン税理士が税金情報、沖縄情報、やってみたことなどを書きます。趣味のブログです。

こんにちは、はいさいにいさんです。

消費税軽減税率Q&A制度概要編の話です。

仕入税額計算特例は売上税額計算特例よりもわかりやすいですね。

区分しなくてもいいという特例ですが、結局原則計算と両方とも計算して、有利な方を選択することになりそうです。

ただでさえ有利選択が多く複雑な消費税がさらに複雑になり損害賠償リスクが高まるだけに見えます。つらいですね。

こんな複雑な税金計算は勘弁してもらいたいです。

損害賠償の責任はこの複雑な計算式、制度にもあります。

到着.jpg)