こんにちは、はいさいにいさんです。

消費税軽減税率Q&A制度概要編の話です。

利用できる売上税額計算特例は、仕入税額の計算が、

原則計算

簡易課税

仕入税額計算特例

によって異なります。

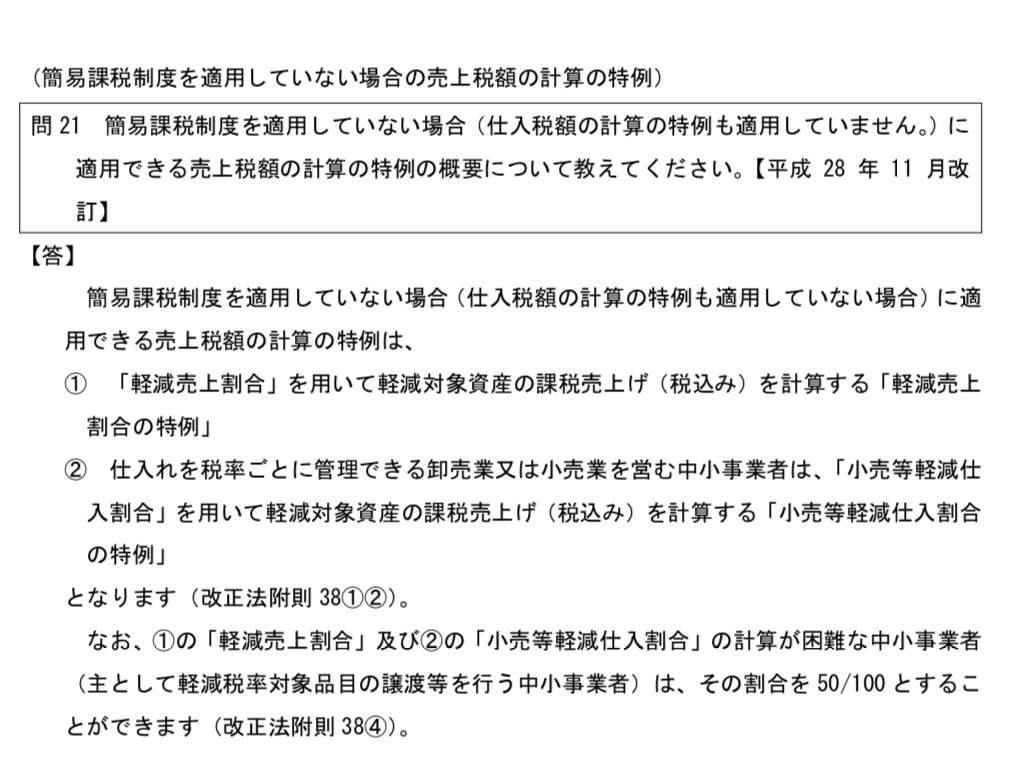

原則計算で仕入税額計算特例を使っていない場合は、

軽減売上割合

小売等軽減仕入割合

50%の方法

です。

50%は楽でいいですが、計算が困難という曖昧な要件がありますので、使えるのかどうか判断に迷います。

税理士が付いている場合は使えなさそうな表現ですね。

サラリーマン税理士が税金情報、沖縄情報、やってみたことなどを書きます。趣味のブログです。

こんにちは、はいさいにいさんです。

消費税軽減税率Q&A制度概要編の話です。

利用できる売上税額計算特例は、仕入税額の計算が、

原則計算

簡易課税

仕入税額計算特例

によって異なります。

原則計算で仕入税額計算特例を使っていない場合は、

軽減売上割合

小売等軽減仕入割合

50%の方法

です。

50%は楽でいいですが、計算が困難という曖昧な要件がありますので、使えるのかどうか判断に迷います。

税理士が付いている場合は使えなさそうな表現ですね。