会社四季報や有価証券報告書の大株主欄をみると、公益財団法人、公益社団法人が記載されていることがあります。たまに一般財団法人、一般社団法人もあります。

公益財団法人等が持っている株式のほとんどは、創業者一族から寄付されたものです。すべてではありませんが。

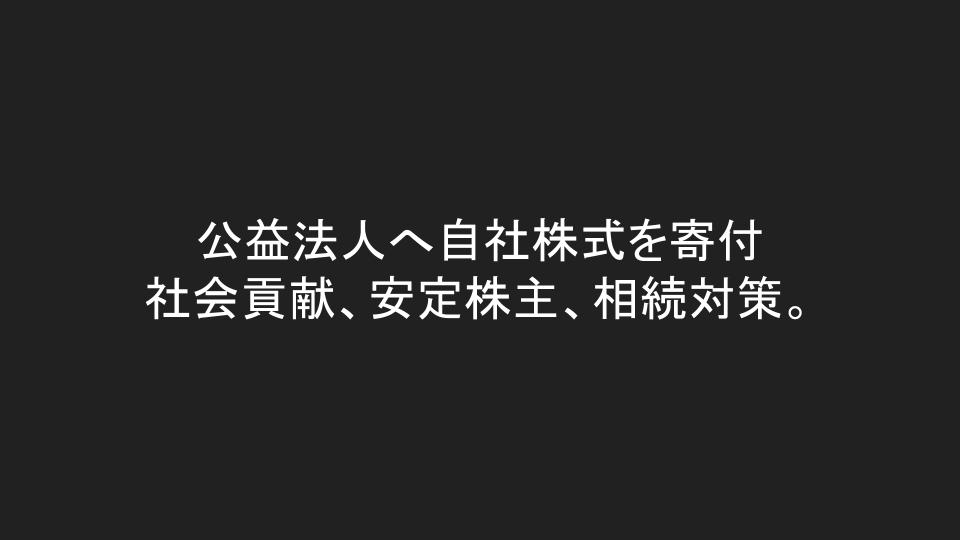

なぜ財産を寄付するのかですが、大きく3つの理由があります。

- 社会貢献

企業が儲けた利益からの配当を公益法人の活動に役立ててもらうために株式を寄付した。 - 安定株主

オーナーや会社が設立をした公益法人であれば、長期的に株式を保有してもらえる(株式を処分できないというわけではありませんが、大抵は長期保有されます) - 相続対策

寄付された株式は相続財産ではなくなります。所有権が財団に移るからです。

1の社会貢献がもっとも聞こえがいいです。2や3も無視できない理由です。

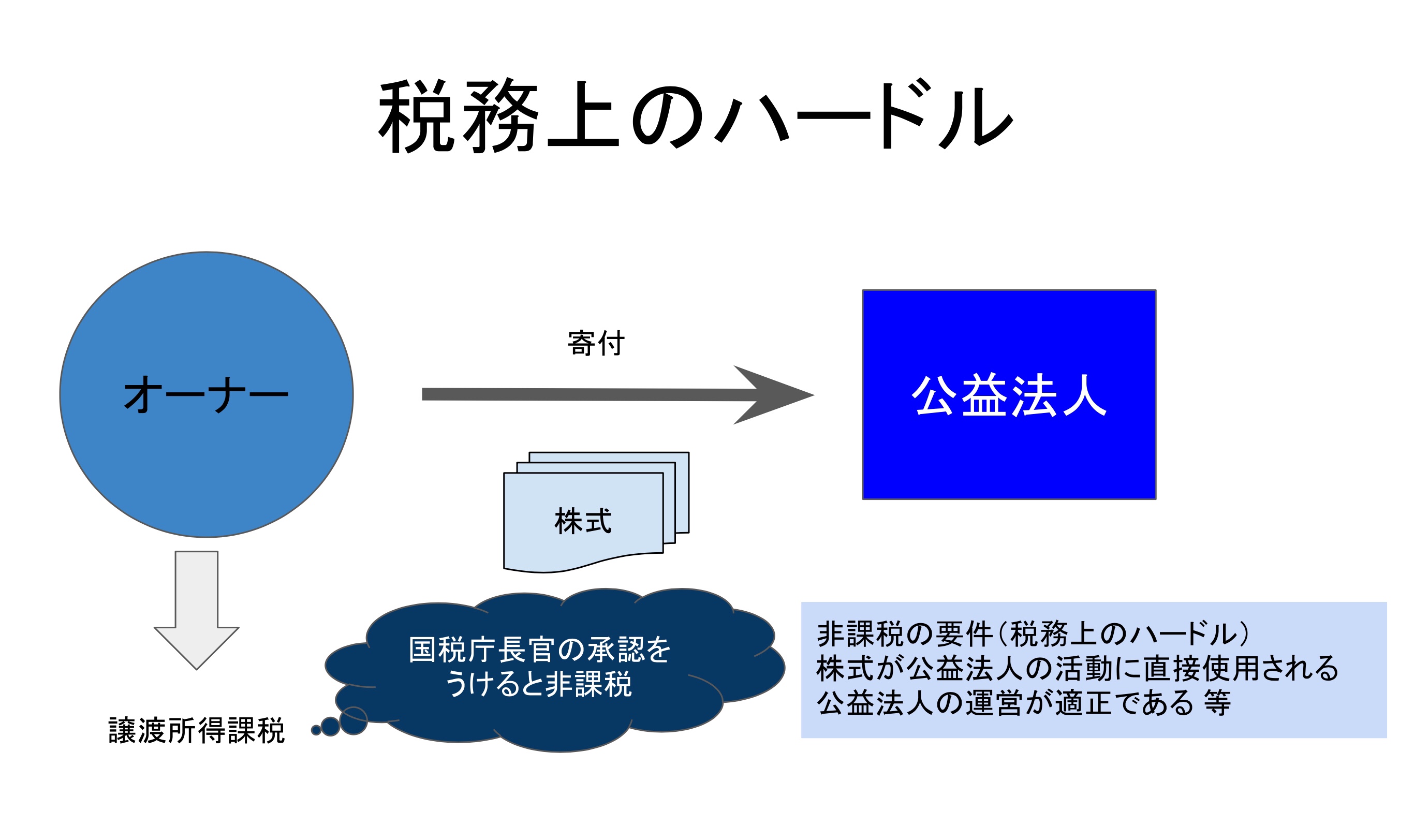

いずれにせよ1から3のような理由から株式の寄付が行われるのですが、余計な税負担・資金負担をせずに株式の寄付を実行するには、乗り越えなければならない税務上のハードルがあります(公益認定におけるハードルもあります)。いわゆる措置法40条の譲渡益非課税制度です。

税務上のハードルについては別の機会にご紹介します。