一般財団法人は、すべての所得に法人税がかかる普通法人型と収益事業のみに法人税がかかる非営利型に分類されます。

”非営利型”はさらに、”非営利性が徹底された法人”と”共益的活動を目的とする法人”に分類されます。

今回は”非営利性が徹底された法人”の要件について説明します。

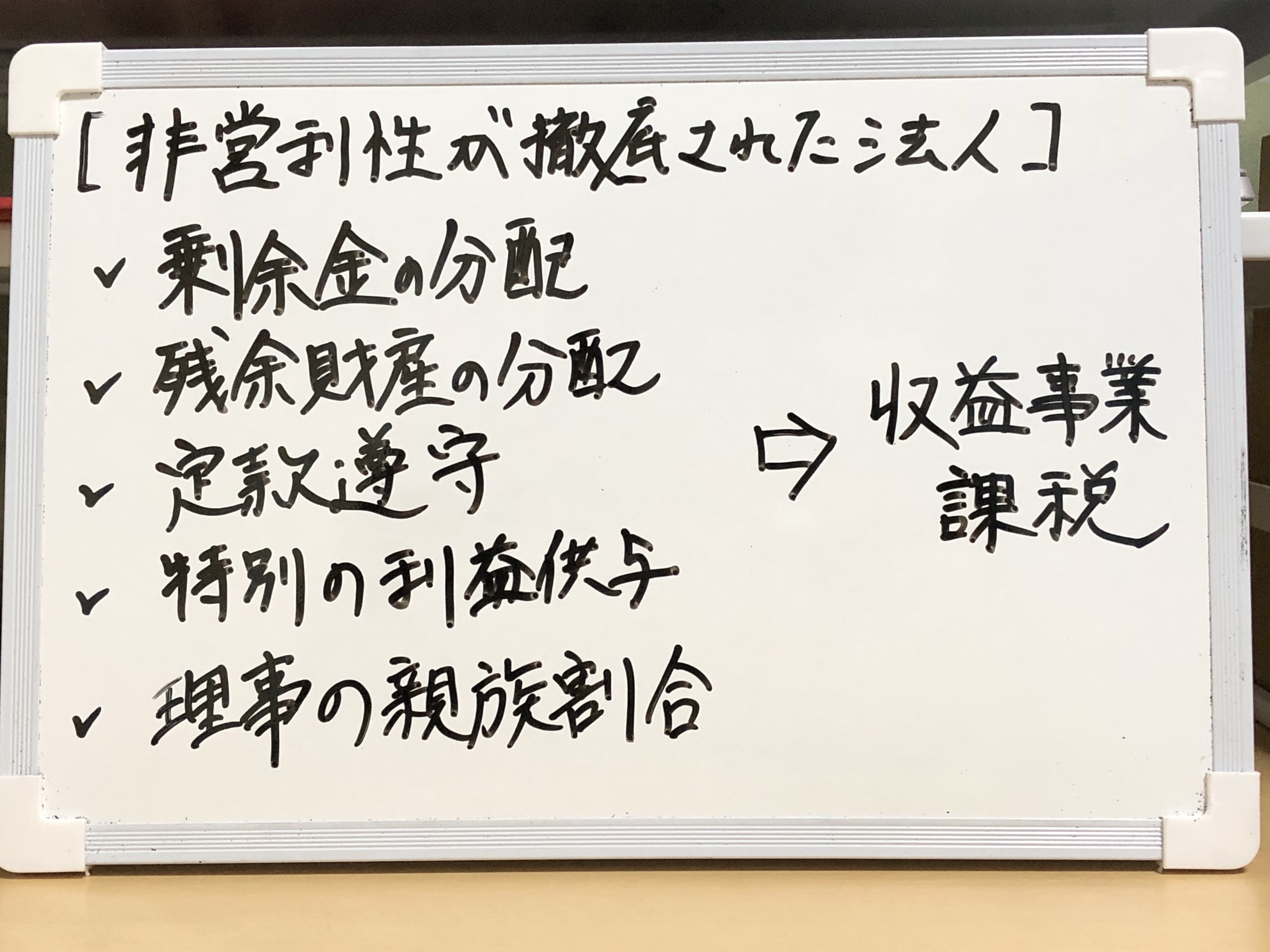

”非営利性が徹底された法人”の要件

要件は以下の5つです。

- 定款に剰余金の分配を行わない旨の定めがあること(剰余金の分配要件)

- 定款に解散したときはその残余財産が国等に帰属する旨の定めがあること(残余財産分配要件)

- 上記1および2の定款の定めに反する行為を行うことを決定し、または行ったことがないこと(定款遵守要件)

- 特定の個人または団体に特別の利益を与えることを決定し、または行ったことがないこと(特別の利益供与要件)

- 各理事について、その理事およびその理事の配偶者または3親等以内の親族その他の当該理事の特殊関係者である理事の合計数の理事の総数のうちに占める割合が、3分の1以下であること(理事の親族割合要件)

5つのすべての要件を満たすと”非営利性が徹底された法人”に分類されます。

分類されると”非営利型”に該当しますので、収益事業のみに法人税がかかることになります。

1.剰余金の分配要件

そもそも一般財団法人は「一般社団法人及び一般財団法人に関する法律(以下「一般法」という)」第153条によって、設立者への剰余金の分配が禁止されています。

これに加えて、設立者以外への剰余金の分配も行わない旨を定款に定める要件を追加しています。

剰余金の分配を禁止することで、非営利法人であることを担保しています。

2.残余財産分配要件

1と同様に一般法153条で設立者への解散時の残余財産の分配が禁止されています。

これに加えて、国等の一定の団体以外への残余財産の分配を行わない旨を定款に定める要件を追加しています。

残余財産の分配が可能な国等の一定の団体は以下のとおりです。

- 学校法人

- 社会福祉法人

- 更生保護法人

- 独立行政法人

- 国立大学法人

- 地方独立行政法人

- 上記AからFの法人に準ずる法人(特殊法人等)

3.定款遵守要件

1と2について定款に定めているだけではなく、

実際に定款の定めに従って、剰余金の分配、残余財産の分配を行っていないことが求められます。

4.特別の利益供与要件

特定の個人または団体に特別の利益を与えないことが求められます。

特別の利益とは例えば下記のようなものをいい、社会通念上不相当なものをいいます。

- 無償または定額な賃料による資産の貸付

法人が土地建物等を無償かまたは通常より低い賃料で貸し付けること - 無利息または低利息による金銭の貸付

法人が無利息または通常より低い金利で金銭を貸し付けること - 無償または低額による資産の譲渡

法人が資産を無償または通常より低い対価で譲渡すること - 高額賃料による資産の借受け

法人が通常より高い賃料で土地建物等を借りること - 高額な利息による金銭の借り入れ

法人が通常より高い利率により金銭を借り入れること - 高額による資産の譲り受け

法人が、通常より高い対価で資産を買い取ること - 事業に必要のない資産の買い取り

法人が、事業に必要のない資産を買い取ること - 過大な役員報酬・給与の支払い

法人が、通常より高い役員報酬・給与を支払うこと、または、勤務実態のないにもかかわらず役員報酬・給与を支払うこと

この要件によって、特別な利益の供与、つまり不正な取引を行っていないことを求めています。

上記のAからHは、特別な利益の供与の例として掲げられていますので、これらの類似する取引も特別な利益の供与に含まれます。

ざっくりと説明すると、法人の関係者等に特別な利益を供与するような一般財団法人には、法人税の優遇は与えないということです。

5.理事の親族割合要件

理事について、親族の占める割合を要件として定めています。

各理事と次の関係にある人の数が、理事総数に占める割合が3分の1以下であることが必要です。

- 理事の配偶者

- 理事の3親等以内の親族

- 理事と内縁関係にある人

- 理事の使用人(ここでいう使用人とは、理事の家事手伝いをする人のイメージです)

- 理事からうける金銭等で生計を維持している人

一般財団法人の理事構成がある理事の身内で固められている場合には、不正が起こりやすい環境になります。

そのため、理事のうちの親族等の割合を制限することを、法人税の優遇を受けるための条件にしています。

まとめ

法人税の優遇を受けるための要件のうち”非営利性が徹底された法人”の要件を整理しました。

要件が細かいですが、法人税の優遇を受けるためには、これだけの要件を満たす必要があります。