写真:自転車に取り付けたスマホホルダー

一般財団法人には、法人税を払う法人と払わない法人の2種類があります。

一般財団法人を設立する際には、2種類の法人のどちらの法人にするのかよく検討することが大切です。

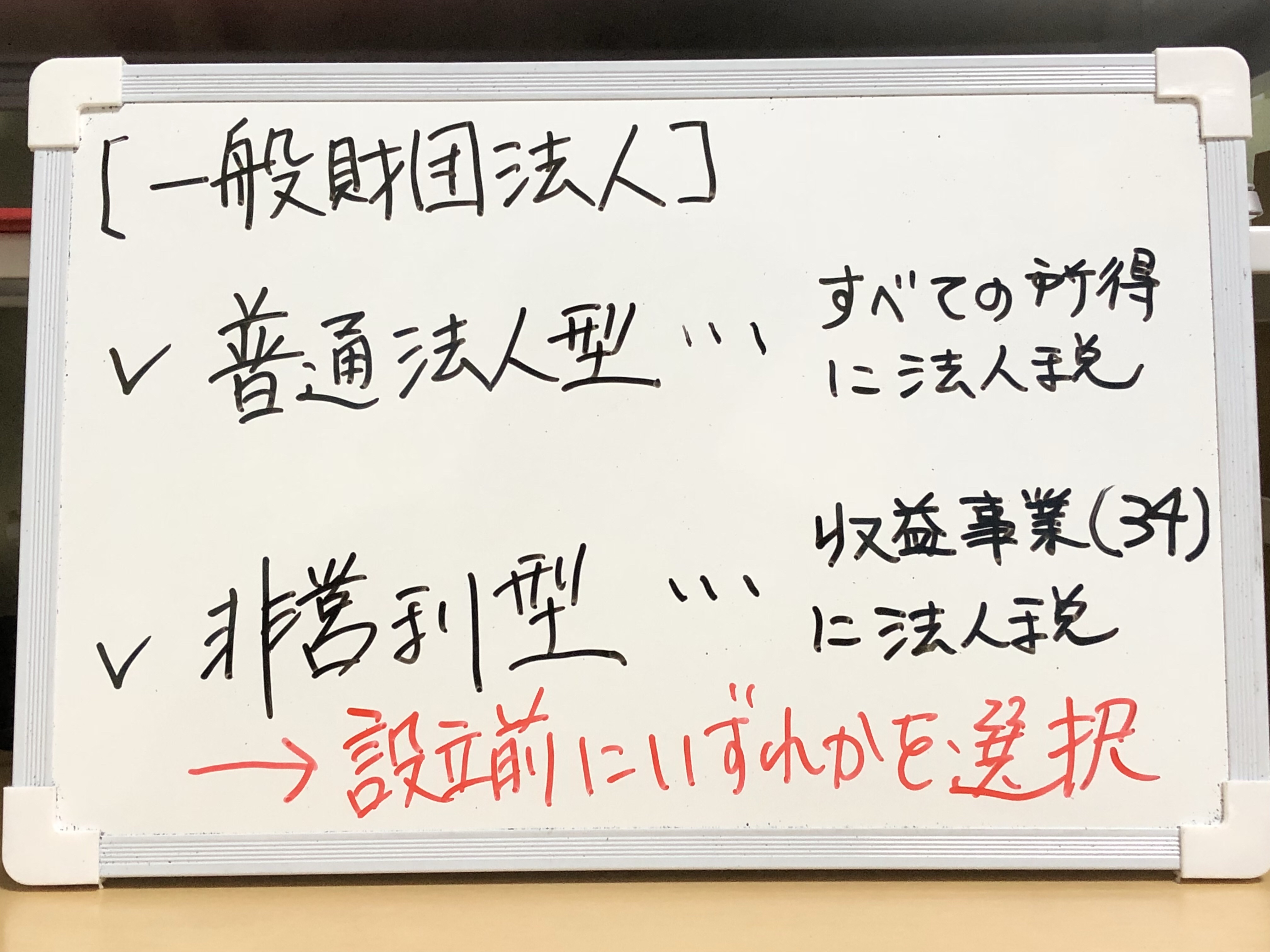

一般財団法人は2種類に分けられる

一般財団法人は、

- 普通法人型:すべての所得が法人税の対象となる

- 非営利型:原則として法人税の対象とならない(ただし、収益事業を行なっている場合には、収益事業の所得のみが法人税の対象となる)

の2種類に分けられます。

“法人税の対象になる”というのは、

- 黒字でも赤字でも法人税の申告義務を負うこと

- 黒字の場合には法人税の納税義務を負うこと

を意味します。

ですので“法人税の対象とならない”というのは、

- 黒字でも赤字でも法人税の申告義務を負わないこと

- 黒字の場合でも法人税の納税義務を負わないこと

を意味します。

“普通法人型”と“非営利型”のルール

- 剰余金の分配を行わないことが定款に定められていること

- 解散したときに、残余財産を国等に贈与することが定款に定められていること

- 上記に違反することを決定しないこと、かつ、上記に違反することを行わないこと

- 特定の個人または団体に特別の利益を与えないこと

- 理事総数に占める各理事とその理事の親族の割合が1/3以下であること

の要件をすべて満たす場合には、“非営利型“です。

要件を満たさない場合には、“普通法人型”です。

この“普通法人型”と“非営利型”の判定には、一般財団法人の意思は関係ありません。

”普通法人型“がいい!と考えていても、要件を満たす場合には強制的に”非営利型“です。

逆に、”非営利型“がいい!と考えていても、要件を満たさない場合には強制的に“普通法人型”です。

“非営利型”でも法人税の対象となる“収益事業”って何?

“収益事業”とは、法律で定められた34の事業です。

34の事業に該当する事業が“収益事業”

34の事業に該当しない事業は“非収益事業”

です。

【収益事業一覧】

34事業は以下の通りです。

数が多いですが、“5.不動産貸付業”のように株式会社等でも行っているような典型的な事業が該当します。

- 物品販売業

- 不動産販売業

- 金銭貸付業

- 物品貸付業

- 不動産貸付業

- 製造業

- 通信業

- 運送業

- 倉庫業

- 請負業

- 印刷業

- 出版業

- 写真業

- 席貸業

- 旅館業

- 料理店業その他の飲食店業

- 周旋業

- 代理業

- 仲立業

- 問屋業

- 鉱業

- 土石採取業

- 浴場業

- 理容業

- 美容業

- 興行業

- 遊技所業

- 遊覧所業

- 医療保健業

- 技芸教授業

- 駐車場業

- 信用保証業

- 無体財産権の提供等を行う事業

- 労働者派遣業

収益事業に該当するかどうかの判定

“非営利型‘の場合は、行なっている事業が”収益事業“に該当するかどうかを判定しなければなりません。

”収益事業“に該当すれば、法人税の申告義務が生じます。

”収益事業“に該当しなければ、法人税の申告義務は生じません。

この“収益事業”に該当するかどうかは自身で判断します。

税務署は判断をしてくれません。

税務署は事後的に税務調査によって、“収益事業”か否かを判断します。

もしも一般財団が”収益事業“ではないと判断していたのに、税務署が”収益事業“であると判断した場合には、

遡って法人税等を納付しなくてはならなくなります。

ここは税理士でも判断が難しいことがよくあります。

可能であれば、事前に事業内容を整理して、税務署に相談にいくことが望ましいです。

税務署は事前の相談を受け付けています。

【あとがき】

久しぶりに自転車にのりました。

近所のサイクルショップでタイヤの空気を入れました。

桜が咲きはじめています。

【あたらしいこと】

surfaceの純正マウスを購入

chrome boxを購入